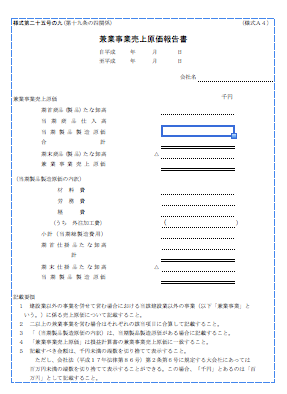

■兼業事業売上原価報告書

建設業許可申請において、「建設業(請負工事業)」以外の事業が営まれていれば、それは兼業事業となり、兼業事業売上原価報告書の提出が必要となります。

このページをご訪問いただきありがとうございます。建設業許可の新規、更新、変更を具体的にお考えの方はここをクリックしてください

■兼業事業売上原価報告書の科目

■兼業事業売上原価

兼業事業売上原価とは、事業において商品やサービスを提供する際にかかるコストを指します。具体的には、商品の仕入れコストや製造コスト、サービス提供に関連する経費などが含まれます。この原価を正確に把握することは、事業の収益性や効率性を評価する上で重要な要素となります。

◯期首の商品(製品)棚卸高

期首の商品(製品)棚卸高とは、決算期の初めにおける商品や製品の在庫の金額を示します。これは、前期末時点の在庫残高を反映したものであり、取引開始時の在庫量やその価値を表す重要な指標です。

◯当期の商品仕入高

当期の商品仕入高とは、決算期間中に仕入れた商品の金額を示します。仕入れ高の正確な把握は、在庫管理や原価計算において不可欠であり、事業の適切な運営に欠かせない情報です。

◯当期の製品製造原価

当期の製品製造原価とは、決算期間中に製造業者が商品を製造する際に発生したコストを示します。この原価には、製品の材料費、労務費、外注加工費、その他の製造に係る経費が含まれます。製造原価の適切な把握は、製品の価格設定や収益性の評価に影響を及ぼします。

◯期末の商品(製品)棚卸高(△)

期末の商品(製品)棚卸高とは、決算期の終わりにおける商品や製品の在庫の金額です。この金額は、期末時点の在庫残高を表し、次期の期首在庫となります。経営者や投資家は、期末在庫高を把握することで、事業の健全性や将来の需要を予測する上で参考にします。

【当期製品製造原価の内訳】

当期製品製造原価の内訳には、以下の項目が含まれます。

<材料費>

材料費とは、製品を製造するために使用される原材料の購入費用です。製品の品質や仕様によって材料費は異なり、原価管理においては重要な要素です。

<労務費>

労務費は、製品の製造に従事する労働者の賃金や給与、社会保険などの人件費を指します。労務費の適正な計算と管理は、生産性や効率性を高めるうえで不可欠です。

<経費>

経費は、製品製造に関連する間接的な費用を指します。例えば、製造設備の維持費や工場の光熱費、管理費などが含まれます。これらの経費を適切に計算することで、製品の実際の生産コストを正確に把握することができます。

<(うち外注加工費)>

外注加工費は、自社製品の一部または全部を他社に委託して製造する際に支払われる費用を指します。製造過程の一部を外部に委託することで、企業は自社の生産能力を最適化し、効率的な生産が可能となります。